کالبدشکافی قیمت استیل: سهم ارز، قیمت جهانی و هزینه داخلی

مقدمه: چرا قیمت استیل شبیه به یک کلاف سردرگم است؟

شما به عنوان یک مدیر، این سناریو را به خوبی میشناسید. امروز با یک تامینکننده تماس میگیرید و قیمتی برای ورق استیل دریافت میکنید. فردا، پیش از نهایی کردن سفارش، مجدداً تماس میگیرید و با قیمتی متفاوت روبرو میشوید. در پاسخ به چرایی این تغییر، پاسخهای آشنایی میشنوید: "دلار بالا رفته" یا "قیمت جهانی تکان خورده". این پاسخها، هرچند بخشی از واقعیت را بیان میکنند، اما تصویر کاملی ارائه نمیدهند و شما را با سوالات بیشتری تنها میگذارند. سهم واقعی هر کدام از این عوامل چقدر است؟ آیا نوسان ۱۰ درصدی نرخ ارز، به همان اندازه در قیمت نهایی تاثیر دارد؟ افزایش قیمت در بورس لندن دقیقاً چه معنایی برای کسبوکار شما در ایران دارد؟

این سردرگمی قابل درک است. قیمت استیل در ایران، به ویژه استنلس استیل وارداتی، محصول نهایی یک زنجیره پیچیده از عوامل جهانی، اقتصاد کلان داخلی و هزینههای لجستیکی است. هر یک از این عوامل، لایهای از هزینه و عدم قطعیت را به قیمت پایه اضافه میکنند و در نهایت، کلافی سردرگم را پیش روی شما قرار میدهند. ما درک میکنیم که شما سردرگم هستید و ما اینجا هستیم تا این کلاف را برایتان باز کنیم. در این گزارش، برای اولین بار قیمت نهایی استیل را به صورت دقیق کالبدشکافی میکنیم تا شما به عنوان یک مدیر، بتوانید با چشمانی باز، ریسکها را مدیریت کرده و با آگاهی کامل تصمیم بگیرید.

بخش اول: لایه بنیادین - نبض بازار جهانی

قیمتی که شما برای استیل پرداخت میکنید، سفر خود را از هزاران کیلومتر دورتر، از قلب اقتصادی شهر لندن آغاز میکند. این نقطه شروع، بورس فلزات لندن یا LME است؛ بازاری که در آن قیمت جهانی فلزات پایه و صنعتی تعیین میشود و به عنوان نبض بازار جهانی عمل میکند.

بورس فلزات لندن (LME) - مرکز ثقل فلزات جهان

بورس فلزات لندن که در سال 1877 تأسیس شد، بزرگترین بازار جهانی برای قراردادهای آتی (Futures) و اختیار معامله (Options) فلزات پایه است. این بورس، محلی برای معامله فلزاتی چون آلومینیوم، مس، روی و از همه مهمتر برای بحث ما، نیکل است. LME تنها یک بازار معاملاتی نیست؛ بلکه به عنوان مرکز اصلی "کشف قیمت" (Price Discovery) در جهان شناخته میشود. این بدان معناست که قیمتهایی که در این بورس از طریق عرضه و تقاضای جهانی تعیین میشوند، به عنوان قیمت مرجع استاندارد در سراسر دنیا مورد استفاده قرار میگیرند.

تولیدکنندگان بزرگ، مصرفکنندگان صنعتی و معاملهگران در LME گرد هم میآیند تا با استفاده از قراردادهای استاندارد، خود را در برابر نوسانات شدید قیمتها محافظت کنند (فرآیندی که به آن پوشش ریسک یا Hedging میگویند). بنابراین، قیمتی که در LME شکل میگیرد، بازتابی از انتظارات جمعی بازیگران اصلی صنعت فلزات از آینده بازار است.)

چرا نیکل؟ کلید قیمت استنلس استیل

استنلس استیل (فولاد زنگنزن) یک آلیاژ است و قیمت آن به قیمت فلزات تشکیلدهندهاش بستگی دارد. در میان این عناصر، نیکل نقشی حیاتی و تعیینکننده ایفا میکند. به دلیل سهم بالای نیکل در هزینه تولید انواع پرکاربرد استنلس استیل (مانند گریدهای سری 300) و نوسانات ذاتی قیمت آن، بازار جهانی نیکل به طور مستقیم بر قیمت نهایی استیل شما تأثیر میگذارد.

قرارداد مرجع در این بازار، قرارداد نیکل LME است که به صورت یک لات استاندارد 6 تنی از نیکل با خلوص حداقل 99.80% معامله میشود. قیمت این قرارداد که به دلار آمریکا بر تن اعلام میشود، همان قیمت پایهای است که تمام محاسبات بعدی بر اساس آن انجام خواهد شد.

تحلیل روند قیمتهای جهانی نیکل

برای درک بهتر نوسانات این لایه بنیادین، نگاهی به روند قیمت قراردادهای سه ماهه نیکل در LME طی سه ماه اخیر (می تا ژوئیه 2025) میاندازیم. این دادهها به وضوح نشان میدهند که قیمت جهانی یک عدد ثابت نیست، بلکه به صورت روزانه در حال تغییر است.

جدول ۱: روند قیمت قراردادهای ۳ ماهه نیکل در بورس لندن (می تا ژوئیه ۲۰۲۵)

منبع دادهها Westmetall

همانطور که در دادهها و نمودار مشخص است، قیمت نیکل در این دوره سهماهه بین حدود 14,700 تا 15,900 دلار بر تن در نوسان بوده است. این نوسانات، که گاهی در یک روز چند صد دلار تغییر میکنند، اولین منبع عدم قطعیت در قیمت نهایی استیل هستند. اما چه عواملی این نوسانات را ایجاد میکنند؟

نیروهای پنهان در بازار جهانی: چه کسی قیمتها را تکان میدهد؟

قیمت در LME صرفاً حاصل عرضه و تقاضای صنعتی نیست. بلکه برآیند چندین نیروی قدرتمند اقتصادی، ژئوپلیتیکی و مالی است:

- اژدهای تقاضا (نقش چین) : چین به تنهایی حدود 60% از نیکل جهان را مصرف میکند و بزرگترین بازیگر در سمت تقاضا است. سیاستهای اقتصادی این کشور، مانند بستههای محرک دولتی برای حمایت از زیرساختها و تولید، میتواند تقاضا را به شدت افزایش دهد. اما نقش چین عمیقتر از این است. این کشور در سالهای اخیر به ذخیرهسازی استراتژیک نیکل با خلوص بالا روی آورده تا صنایع داخلی خود را از شوکهای قیمتی آینده مصون نگه دارد. این یعنی بخشی از خرید چین نه برای مصرف فوری، بلکه برای ایجاد یک سپر دفاعی است که خود این اقدام میتواند قیمتها را بالا ببرد.

- موجودی انبارها( دماسنج بازار): LME شبکهای از انبارهای مورد تأیید در سراسر جهان دارد. میزان موجودی فیزیکی نیکل در این انبارها یک شاخص کلیدی برای سنجش تعادل بازار است. کاهش موجودی انبارها (که اخیراً مشاهده شده) سیگنالی از کمبود عرضه یا افزایش تقاضا است و قیمتها را تقویت میکند. در مقابل، افزایش ناگهانی موجودی، مانند ورود نیکل از چین و اندونزی به انبارهای LME، نشاندهنده مازاد عرضه است و بر قیمتها فشار نزولی وارد میکند.

- سیاستهای کلان و عوامل محیطی (ESG): تصمیمات سیاسی در سطح جهانی میتوانند زنجیره تأمین را دگرگون کنند. به عنوان مثال، تلاش اندونزی (بزرگترین تولیدکننده نیکل) برای تطبیق با قوانین مالیاتی آمریکا (مانند قانون کاهش تورم) میتواند جریان تجارت جهانی را تغییر دهد. علاوه بر این، اهمیت روزافزون استانداردهای محیطی، اجتماعی و حاکمیتی (ESG) باعث شده تا نیکل تولید شده با روشهای پایدارتر و با ردپای کربنی کمتر، ارزش بیشتری پیدا کند و این موضوع میتواند در آینده به ایجاد قیمتهای متفاوت برای نیکل از منابع مختلف منجر شود.

- جریان سرمایه و سفتهبازی: بخش قابل توجهی از معاملات LME توسط صندوقهای سرمایهگذاری و سفتهبازانی انجام میشود که به دنبال کسب سود از نوسانات قیمتی هستند و قصد تحویل فیزیکی فلز را ندارند. تصمیمات این بازیگران اغلب بر اساس دادههای کلان اقتصادی (مانند گزارشهای اقتصادی آمریکا) گرفته میشود و میتواند باعث حرکات شدید و کوتاهمدت قیمت شود که لزوماً با عرضه و تقاضای فیزیکی واقعی همخوانی ندارد. یک گزارش اقتصادی مثبت در آمریکا میتواند باعث شود این صندوقها به سرعت موقعیتهای فروش خود را ببندند و قیمت را به طور مصنوعی بالا ببرند.

درک این نیروها یک نکته حیاتی را آشکار میسازد: افزایش قیمت نیکل در LME لزوماً به معنای "رونق جهانی در صنایع مصرفکننده استیل" نیست. این افزایش میتواند ناشی از "تصمیم پکن برای افزایش ذخایر استراتژیک" یا "واکنش یک صندوق سرمایهگذاری در نیویورک به آمار اشتغال آمریکا" باشد. برای یک مدیر ایرانی، تمایز قائل شدن بین نوسانات بنیادی (ناشی از کمبود واقعی عرضه) و نوسانات گذرا (ناشی از سفتهبازی) کلید جلوگیری از خریدهای هیجانی در اوج حبابهای قیمتی است.

نتیجهگیری بخش اول: بنابراین، بخش بزرگی از قیمتی که میپردازید، خارج از کنترل بازار ایران و مستقیماً وابسته به اقتصاد جهانی است. رصد کردن این شاخص، اولین قدم برای پیشبینی آینده است.

بخش دوم: ضریب فزاینده - قدرت نرخ ارز

پس از آنکه قیمت پایه استیل در لندن و به دلار تعیین شد، این قیمت باید برای بازار ایران به ریال تبدیل شود. اینجاست که دومین لایه و شاید غیرقابلپیشبینیترین عامل، یعنی نرخ ارز، وارد معادله میشود. نرخ ارز در اقتصاد ایران تنها یک مترجم ساده نیست؛ بلکه یک ضریب فزاینده است که میتواند سیگنالهای بازار جهانی را به شدت تقویت، تضعیف یا حتی معکوس کند.

یک مثال ساده: ترجمه دلار به آشفتگی

برای درک قدرت این ضریب، دو سناریوی عددی را بررسی میکنیم. فرض کنید قیمت جهانی نیکل 15,000 دلار بر تن و نرخ دلار در بازار ایران 50,000 تومان است. قیمت پایه ریالی هر تن نیکل 15,000×50,000=750,000,000 تومان خواهد بود. حال دو حالت را در نظر بگیرید:

- سناریو الف (تشدید و تقویت): قیمت جهانی نیکل 5% افزایش یافته و به 15,750 دلار میرسد. همزمان، نرخ ارز در ایران 10% رشد کرده و به 55,000 تومان میرسد. قیمت جدید ریالی برابر است با 15,750×55,000=866,250,000 تومان. در این حالت، قیمت ریالی حدود 15.5% افزایش یافته است. یعنی افزایش 5 درصدی جهانی، توسط نوسان 10 درصدی ارز به شدت تقویت شده است.

- سناریو ب (خنثیسازی): قیمت جهانی نیکل 10% کاهش یافته و به 13,500 دلار میرسد. اما نرخ ارز در ایران 10% افزایش یافته و به 55,000 تومان میرسد. قیمت جدید ریالی برابر است با 13,500×55,000=742,500,000 تومان. در این حالت، با وجود سقوط 10 درصدی قیمت جهانی، قیمت نهایی برای خریدار ایرانی تقریباً ثابت مانده و حتی اندکی کاهش یافته است. کاهش شدید قیمت جهانی، توسط افزایش نرخ ارز تقریباً به طور کامل خنثی شده است.

این مثالها به وضوح نشان میدهند که چرا تمرکز صرف بر قیمتهای جهانی کافی نیست. قیمت نهایی که شما میپردازید، محصول تعامل این دو متغیر بسیار نوسانی است.

ارز به مثابه شاخص روانی اقتصاد ایران

در بسیاری از اقتصادهای باثبات، نرخ ارز یک متغیر اقتصادی است که بر اساس شاخصهای بنیادین مانند تراز تجاری، نرخ بهره و رشد اقتصادی تغییر میکند. اما در ایران، نرخ ارز فراتر از یک شاخص اقتصادی عمل میکند و به یک "شاخص روانی" تبدیل شده است.

تحلیلگران اقتصادی در ایران معتقدند که بسیاری از نوسانات اخیر نرخ ارز، ریشه در عوامل بنیادین اقتصادی (مانند کاهش درآمدهای نفتی یا تغییر در تراز تجاری) ندارد، بلکه ناشی از جو روانی حاکم بر جامعه و بازار است. اخبار سیاسی، نگرانی از تحریمها، و حتی اظهارنظرهای مقامات رسمی میتوانند به سرعت انتظارات را تغییر داده و باعث نوسانات شدید در بازار شوند.

این ماهیت روانی، مستقیماً به پدیدهای به نام انتظارات تورمی دامن میزند. زمانی که فعالان اقتصادی و عموم مردم شاهد افزایش نرخ دلار هستند، به طور پیشفرض انتظار دارند که قیمت تمام کالاها و خدمات، حتی آنهایی که وابستگی مستقیم به واردات ندارند، افزایش یابد. این انتظار به یک پیشگویی خودکامبخش (Self-fulfilling Prophecy) تبدیل میشود: فروشندگان برای جلوگیری از زیان احتمالی در آینده، قیمتهای خود را بالا میبرند و خریداران برای در امان ماندن از گرانی بیشتر، تقاضای خود را افزایش میدهند. این چرخه، تورم را فارغ از عوامل بنیادین اقتصادی تشدید میکند.

برای یک مدیر خرید استیل، این پدیده یک پیامد خطرناک دارد. با مشاهده جهش نرخ ارز در اخبار، این نگرانی به وجود میآید که قیمت استیل نیز به زودی افزایش خواهد یافت. این نگرانی منجر به یک تصمیم به ظاهر منطقی میشود: "باید سریعتر خرید کنیم تا از گرانی فردا در امان بمانیم." هجوم ناگهانی خریداران به بازار، تقاضا را به طور مصنوعی افزایش میدهد و به تامینکنندگان این سیگنال و قدرت را میدهد که قیمتها را افزایش دهند. در واقع، واکنش شما به عنوان مدیر به نوسان نرخ ارز، خود به بخشی از مکانیزم افزایش قیمت تبدیل میشود. شما نادانسته در تحقق همان چیزی که از آن میترسیدید، مشارکت میکنید.

نتیجهگیری بخش دوم: یک مدیر هوشمند، همزمان که یک چشم به لندن دارد، چشم دیگرش را از بازار ارز داخلی برنمیدارد. درک رابطه بین این دو، کلید مدیریت ریسک است.

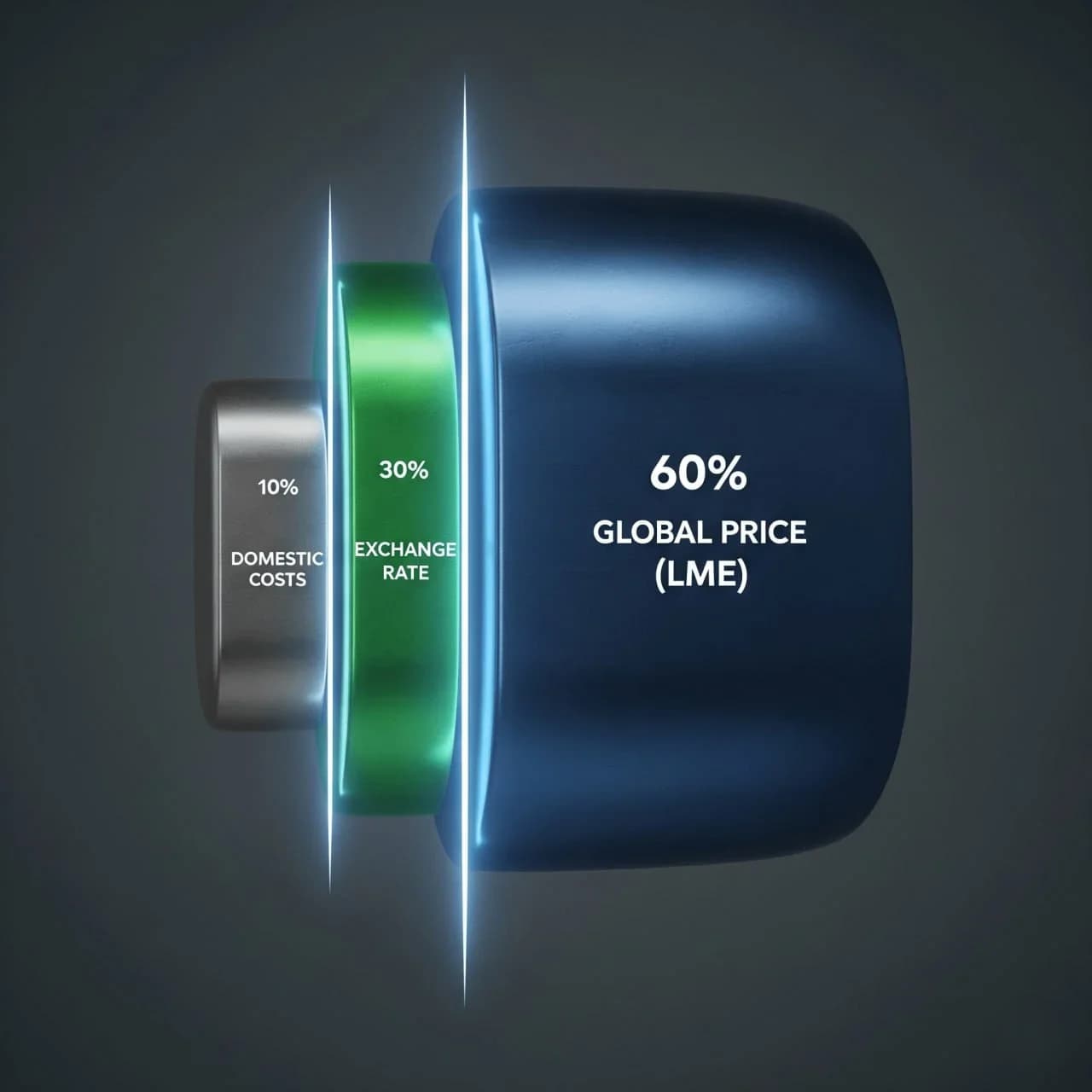

بخش سوم: لایه نهایی - هزینههای داخلی

پس از آنکه قیمت دلاری کالا مشخص و با نرخ ارز روز به ریال تبدیل شد، محموله استیل به مرزهای کشور میرسد. از این نقطه تا زمانی که کالا در انبار شما تخلیه شود، لایه سوم هزینهها به قیمت تمامشده اضافه میگردد. این لایه شامل هزینههای گمرکی، حملونقل داخلی و حاشیه سود زنجیره تأمین است. شفافیت در این بخش به شما کمک میکند تا بدانید چه بخشی از قیمت پرداختی شما مربوط به خود کالا و چه بخشی مربوط به فرآیندهای داخلی است.

گذر از مرز: کالبدشکافی هزینههای گمرکی و ترخیص

ترخیص کالا از گمرک فرآیندی پیچیده و پرهزینه است. یکی از مهمترین مراحل، تعیین صحیح "کد تعرفه گمرکی" یا HS Code است. برای ورقهای استنلس استیل، این کد معمولاً در ردیف 7219 طبقهبندی میشود. انتخاب کد اشتباه میتواند منجر به جریمههای سنگین و تأخیر در ترخیص شود. هزینههای اصلی در این مرحله به شرح زیر است:

این جدول نشان میدهد که هزینههای گمرکی بخش قابل توجهی از قیمت نهایی را تشکیل میدهند و صرفاً یک درصد ثابت نیستند. این هزینهها به صورت پلکانی به یکدیگر اضافه میشوند و قیمت تمامشده کالا در گمرک را به مراتب بالاتر از قیمت خرید اولیه میبرند.

لجستیک داخلی: هزینه حمل از بندر تا انبار شما

پس از ترخیص، محموله باید از بنادر جنوبی (مانند بندرعباس) به مراکز صنعتی کشور حمل شود. با توجه به اینکه بیش از 90% حملونقل بار در ایران به صورت جادهای انجام میشود، هزینه حمل با کامیون یک فاکتور مهم است.

هزینه حمل بر اساس فرمول رسمی "تن-کیلومتر" که توسط سازمان راهداری اعلام میشود، محاسبه میگردد. این فرمول پیچیده شامل اجزای مختلفی است: کرایه پایه راننده، عوارض جادهای، کمیسیون شرکت حملونقل، مالیات بر ارزش افزوده و هزینه بیمه بار. برای ملموس کردن این هزینه، یک مثال عملی را بررسی میکنیم:

جدول ۳: برآورد هزینه حمل یک تریلی (۲۴ تن) ورق استیل از بندرعباس تا تهران

این مبلغ بر اساس نرخهای سال 1404 تخمین زده شده و میتواند بسته به شرایط بازار تغییر کند.

این هزینه به ازای هر کیلوگرم، مبلغ قابل توجهی را به قیمت تمامشده استیل اضافه میکند و باید در محاسبات شما لحاظ شود.

حاشیه سود زنجیره تامین: هزینه بقا و رشد

آخرین لایه هزینه، حاشیه سودی است که واردکننده و توزیعکنندگان به قیمت اضافه میکنند. درک این لایه بسیار مهم است. این حاشیه سود صرفاً "سود خالص" نیست. بلکه باید هزینههای عملیاتی یک شرکت تجاری را پوشش دهد: حقوق پرسنل، اجاره انبار، هزینههای بازاریابی و فروش، و مهمتر از همه، هزینه سرمایه و ریسک.

یک واردکننده، کالا را امروز به دلار خریداری میکند، اما ممکن است آن را چند ماه بعد به ریال بفروشد. در این فاصله، او در معرض ریسک شدید نوسانات قیمت جهانی (لایه اول) و نوسانات نرخ ارز (لایه دوم) قرار دارد. بنابراین، حاشیه سودی که در نظر گرفته میشود، در واقع یک

حق بیمه برای مدیریت این ریسکها است. اگر تولیدکنندگان داخلی فولاد با حاشیه سودی در حدود 20% فعالیت میکنند تا پایدار بمانند ، منطقی است که واردکنندگان نیز برای پوشش هزینهها و ریسکهای به مراتب بیشتر خود، به حاشیه سود مشابهی نیاز داشته باشند.

نکته استراتژیک: در اینجا یک فرصت برای بهینهسازی هزینه نهفته است. زنجیره تأمین سنتی ممکن است شامل چندین واسطه باشد: واردکننده اصلی، عمدهفروش، توزیعکننده منطقهای و خردهفروش. هر یک از این حلقهها، لایهای از هزینههای عملیاتی و حاشیه سود (که شامل همان حق بیمه ریسک است) را به قیمت نهایی اضافه میکنند. یک زنجیره تأمین کوتاهتر و کارآمدتر (مانند خرید مستقیم از یک توزیعکننده اصلی به جای چندین واسطه) میتواند این لایه از هزینهها را به شکل چشمگیری کاهش دهد. این کار نه تنها یک یا دو لایه سود را حذف میکند، بلکه مهمتر از آن، از انباشت و ترکیب حق بیمههای ریسک جلوگیری میکند. در این حالت، شما قیمتی را میپردازید که بر اساس یک پروفایل ریسک مدیریتشده و کارآمد محاسبه شده، نه قیمتی که توسط ریسکهای متعدد و انباشته در طول یک زنجیره طولانی، متورم شده است.

نتیجهگیری: از یک خریدار سردرگم به یک استراتژیست آگاه

پیام کلیدی: "شما دیگر مجبور نیستید در تاریکی تصمیم بگیرید. با درک این سه لایه، شما میتوانید ریسکهای خود را بهتر مدیریت کرده و در زمان درست، تصمیم درست را بگیرید."

کالبدشکافی قیمت استیل نشان داد که عددی که در نهایت در فاکتور شما ثبت میشود، حاصل یک فرآیند سهلایه و در هم تنیده است. قیمت نهایی، محصولی است از انتظارات و سفتهبازی در بازارهای جهانی (لایه اول)، که توسط احساسات و روانشناسی اقتصاد ملی (لایه دوم) تقویت یا تضعیف میشود و در نهایت، توسط واقعیتهای لجستیکی و عملیاتی بازار داخلی (لایه سوم) شکل نهایی خود را پیدا میکند. شما به عنوان یک مدیر، دیگر یک قربانی منفعل در برابر این نوسانات نیستید. با درک این سه لایه، ابزارهای لازم برای تحلیل بازار را در اختیار دارید. شما میتوانید با رصد قیمت نیکل در LME، پیگیری روندهای نرخ ارز و تحلیل هزینههای داخلی، به یک پیشبینی نسبی از آینده بازار برسید و استراتژی خرید خود را هوشمندانهتر تنظیم کنید.

درک این عوامل پیچیده است و وظیفه ما در 'مسیحا استیل' این است که به عنوان شریک تجاری شما، این تحلیلها را به صورت مداوم در اختیارتان قرار دهیم. برای دریافت تحلیلهای هفتگی ما، خبرنامه 'نبض بازار فولاد' را دنبال کنید.

منابع

- London Metal Exchange (LME): Explained - TIOmarkets

- What Is the London Metal Exchange (LME)? Definition and History - Investopedia

- London Metal Exchange - Wikipedia

- LME Nickel - Wikipedia

- Nickel - Price - Chart - Historical Data - News - Trading Economics

- westmetall . market data . prices/lme stocks . copper, tin, lead, zinc ...

- China's Influence on Global Nickel Prices: Market Analysis

- China's Strategic Nickel Stockpiling Reshaping Global Supply-Demand Dynamics

- Nickel's Wild Ride: Market Surges, Supply Gluts, and the Global Power Play

- Nickel Price Drops: A Temporary Setback or a Long-Term Trend? - CarbonCredits.com

- تاثیر عوامل روانی در تغییرات نرخ ارز بیشتر از مولفههای اقتصادی است (The Impact of Psychological Factors on Exchange Rate Fluctuations is Greater than Economic Components)

- رشد نرخ ارز از ۵ مسیر باعث افزایش قیمتها و تورم میشود (Exchange Rate Growth Increases Prices and Inflation Through 5 Channels)

- قیمت ارز همچنان می تازد/ گرانی ارز چه بر سر امنیت روانی میآورد؟ - نورنیوز (The Currency Price Continues to Gallop / What Does High Currency Price Do to Psychological Security? - Nournews)

- ورق استیل چگونه ترخیص میشود؟ و تعرفه گمرکی آن - نگار صنعت ماهان (How is Steel Sheet Cleared? And its Customs Tariff - Negar Sanat Mahan)

- ترخیص کالاهای ورق استیل - بازرگانی نوید (Clearance of Steel Sheet Goods - Navid Trading)

- جدول تعرفه گمرکی و حقوق و عوارض گمرکی - هزینه گمرک ۱۴۰۴ - مشاوره حقوقی دینا (Customs Tariff Table and Customs Duties and Fees - Customs Costs 1404 - Dina Legal Consulting)

- همه چیز درباره تعرفه گمرکی و نحوه محاسبه آن در واردات و صادرات - اقتصاد آنلاین (Everything About Customs Tariffs and How to Calculate Them in Imports and Exports - Eghtesad Online)

- هزینه های ترخیص کالا+نحوه محاسبه هزینههای گمرکی - شرکت بازرگانی راهکار تجارت پایا (Goods Clearance Costs + How to Calculate Customs Costs - Rahkar Tejarat Paya Trading Company)

- واردات ورق استیل - ثبت سفارش بازرگانی (Import of Steel Sheet - Business Order Registration)

- ترخیص ورق استیل از گمرک - شرکت بازرگانی ایمن تجارت کارآمد (Clearance of Steel Sheet from Customs - Imun Tejarat Karamand Trading Company)

- حمل و نقل آهن آلات بدون دردسر؛ هزینه حمل آهن آلات - دانشنامه آهن ملل (Trouble-Free Transportation of Iron and Steel; Iron and Steel Transportation Costs - Ahan Melal Encyclopedia)

- محاسبه هزینه حمل و نقل پروفیل های فولادی | فولاد ایرانیان (Calculating Transportation Costs for Steel Profiles | Foolad Iranian)

- قیمت باربری بین شهری ۱۴۰۴ - آریو بار (Intercity Freight Price 1404 - Ario Bar)

- فشار تورم، رشد دلار یا کمبود عرضه؟ بررسی 3 عامل موثر بر قیمت فولاد در ایران - خبر فارسی (Inflationary Pressure, Dollar Growth, or Supply Shortage? Investigating 3 Factors Affecting Steel Prices in Iran - Khabar Farsi) تحلیل صنعت فولاد در ایران - ماهنامه بورس (Analysis of the Steel Industry in Iran - Bourse Monthly)/